Índice

Conferencia en el Consejo Profesional de Ciencias Económicas Conferencia en el Consejo Profesional de Ciencias Económicas

Lo que se viene para este año por parte de la AFIP (Ver más)

Se discuten en el Congreso nuevas leyes laborales

Proyecto de Ley "Primer Empleo" y proyecto de Ley “AntiDespido” (Ver más)

Plan de facilidades

La AFIP da marchas y contramarchas con los planes. (Ver más)

Asignaciones Familiares y subsidios

La ANSeS anuncia los nuevos valores y otros cambios en el régimen. Se incorporan a los monotributistas.

(Ver más)

Primeros cambios en el Monotributo

Aumentan el aporte de Obra Social y los topes para el Monotributo Social. (Ver más)

Personal Domestico

Aumenta los aportes y contribuciones mensuales. (Ver más)

Nuevo cronograma para el 2016

Avanza la generalización de las facturas electrónicas. (Ver más)

Nuevo DNI

Obligatorio para tramites ante la ANSeS (Ver más)

La IGJ se flexibiliza

Eliminan la obligación de inscribir a fideicomisos y fiduciarios (Ver más)

El fisco cada vez más cerca del contribuyente

La AFIP informa: Bienes, Ingresos y falta de presentación de DDJJ. (Ver más)

Conferencia en el Consejo Profesional de Ciencias Económicas

Lo que se viene para este año por parte de la AFIP

El Dr. Alberto Abad, durante el ciclo de Actualidad Tributaria dictado en el Consejo Profesional ,adelantó lo siguientes:

- El Administrador Federal se autolimitó en las facultades de otorgar planes especiales de facilidades de pago para determinados contribuyentes.

- La AFIP brindará a los contribuyentes datos que posee el Fisco sobre sus ganancias y bienes.

- Se podrán realizar trámites documentales en cualquier dependencia, sin importar el domicilio que posea el contribuyente.

- Se van a eliminar las fiscalizaciones electrónicas, volviendo a las fiscalizaciones presenciales.

- Por medio del intercambio de información internacional se van a identificar los sujetos con fondos en el exterior superiores a U$D 100.000.- (dólares cien mil). Simultáneamente con ello se establecerá la posibilidad de blanquear lo no declarado mediante el pago de un impuesto al blanqueo.

- Con respecto al ajuste por inflación, expresó que este no está sujeto a revisión por el momento.

- Señaló la continuidad del Sistema Web del Libro de Sueldos Digital, avanzando con la digitalización de la documentación laboral.

(Volver al índice)

Se discuten en el Congreso nuevas leyes laborales

Proyecto de Ley "Primer Empleo" y proyecto de Ley “AntiDespido”

El Poder Ejecutivo ha enviado el proyecto de ley denominado "Primer Empleo" que crea un nuevo régimen de empleo que establece exenciones e incentivos para los empleadores que incorporen a trabajadores de entre 18 y 24 años con menos de 3 años de experiencia en el mercado laboral formal. Los empleadores que incorporen nuevos trabajadores bajo este régimen estarán exentos del pago de distintos porcentajes de las contribuciones patronales y podrán recibir incentivos económicos durante los primeros 36 meses de vida laboral formal del empleado.

El proyecto contempla mejores beneficios para las empresas de hasta 200 trabajadores. Por ejemplo, estarán exentas del 100% de las contribuciones patronales durante los primeros 12 meses de aportes del trabajador, de un 60% entre los meses 13 y 24 y del 40% desde el mes 25 hasta el 36. Para las empresas de más de 200 trabajadores, las exenciones serán del 80% los primeros 12 meses, del 40% desde el mes 13 al 24 y del 20% hasta los 36 meses.

Por otra parte el Senado ha dado media sanción al Proyecto de Ley del F.p.V. que declara la emergencia ocupacional por 180 días. El mencionado proyecto prohíbe los despidos y suspensiones sin causa por el plazo de 180 días, tanto en el sector público como en el privado, en el ámbito de todo el país. Asimismo, se dispone que, en caso de despido durante el plazo mencionado, el trabajador podrá optar por accionar judicialmente para la obtención de una doble indemnización o por su reinstalación en el puesto de trabajo.

(Volver al índice)

Plan de facilidades

La AFIP da marchas y contramarchas con los planes.

Se establecen modificaciones respecto del régimen de facilidades de pago permanente “MIS FACILIADES”, entre las cuales destacamos las siguientes:

- Se encuentran excluidas las obligaciones de los imputados por cualquiera de los delitos previstos en el Código Aduanero y en la ley penal tributaria y previsional también cuando la denuncia hubiera sido formulada por un tercero ajeno a la AFIP.

- Se establecen nuevas tasas de interés aplicable a las obligaciones a regularizar vencidas en el mes de adhesión del plan y en el inmediato anterior.

- No podrá solicitarse un nuevo PLAN cuando existan en forma concurrente 2 o mas Planes de Facilidades de Pago vigentes o existan Planes caducos dentro de los 12 meses anteriores a la fecha. Recientemente la AFIP ha flexibilizado este requisito, elevando a 4 el número de planes simultáneos vigentes en el caso de que el contribuyente tenga una facturación anual menor a $ 50.000.000,-

En el siguiente LINK puede consultar toda la oferta de planes por parte de la AFIP, numero de cuotas, tasas, etc

http://www.afip.gob.ar/misfacilidades/default.asp#cuotas3827

(Volver al índice)

Asignaciones Familiares y subsidios

La ANSeS anuncia los nuevos valores y otros cambios en el régimen. Se incorporan a los monotributistas.

Entre las distintas modificaciones destacamos

A) Se establece un incremento en las asignaciones familiares y la modificación en los topes de los rangos salariales.

Puede consultar los mismos en el siguiente link:

http://www.anses.gob.ar/archivos/cartilla/MONTOS%20AAFF-AAUU.pdf

Destacamos que la percepción de un ingreso superior a $ 30.000 por parte de uno de los integrantes del grupo familiar excluye a dicho grupo del cobro de las asignaciones familiares, aun cuando la suma de sus ingresos no supere el tope máximo establecido.

B) Se otorga un subsidio extraordinario por única vez por un monto de $ 500 a los que cobren la jubilación minima, los beneficiarios de la Asignación Universal por Hijo para Protección Social , de pensiones no contributivas por vejez, invalidez, madres de 7 hijos o más y pensiones graciable y los beneficiarios de pensiones como Veteranos de la Guerra de las Malvinas.

C) Los trabajadores temporarios agrarios, los trabajadores eventuales, las trabajadoras en goce de licencia por maternidad o en estado de excedencia, los trabajadores en período de conservación del empleo por causa de accidente o enfermedad y los trabajadores suspendidos por causas de fuerza mayor o falta o disminución del trabajo conservarán el derecho a la percepción de las asignaciones familiares, siempre que registraren al menos 3 meses de servicios con aportes o el equivalente a 90 jornadas efectivas de trabajo dentro de los 12 meses inmediatamente anteriores al cese.

D) Se amplía el régimen de asignaciones familiares a los sujetos adheridos al monotributo que revistan hasta la categoría I. Tendrán derecho a:

- Asignación por hijo;

- Asignación por hijo con discapacidad;

- Asignación prenatal y;

- Asignación por ayuda escolar anual para educación inicial, primaria y secundaria del Sistema Educativo Argentino.

Adjuntamos el link del ANSES al respecto de este último tema

(Volver al índice)

Primeros cambios en el Monotributo

Aumentan el aporte de Obra Social y los topes para el Monotributo Social.

A partir del período junio de 2016, aumentan los valores del aporte fijos destinados al Sistema Nacional del Seguro de Salud y al Régimen Nacional de Obras Sociales, según el siguiente detalle:

- Aporte obligatorio por el titular $ 419,- (actualmente $ 323).

- Aporte optativo por cada familiar del grupo primario $ 419,- (actualmente $ 323).

Por otra parte se fijan en $ 72.000 los ingresos brutos anuales máximos del Monotributo Social a los fines de no estar obligados a ingresar el impuesto integrado, el aporte al Sistema Integrado Previsional Argentino (SIPA) y el 50% correspondiente al régimen de salud y obras sociales.

En el caso de Proyectos Productivos o de Servicios” integrados por sujetos incluidos en el Registro Nacional de Efectores gozarán de los mismos beneficios cuando no superen los $ 144.000 o $ 216.000 de ingresos brutos anuales, cuando se trate de 2 integrantes o de 3 integrantes, respectivamente.

(Volver al índice)

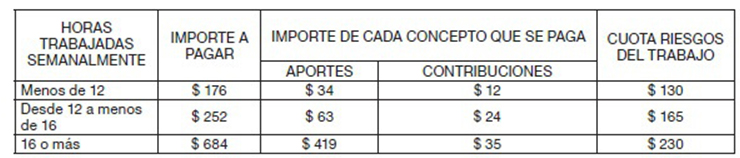

Personal Domestico

Aumenta los aportes y contribuciones mensuales.

De acuerdo con la nueva escala publicada por la AFIP los aportes y contribuciones cambian de la siguiente forma a partir del período junio de 2016:

(Volver al índice)

Nuevo cronograma para el 2016

Avanza la generalización de las facturas electrónicas

Se establece el cronograma de implementación escalonada para Responsables Inscriptos que aún no emiten comprobantes electrónicos.

- Sujetos con ventas netas durante 2015 ≥ a $2.000.000 à desde el 01/04/2016

- Sujetos con ventas netas durante 2015 $500.000 y $1.999.999 à desde el 01/07/2016

- Sujetos con ventas netas anuales durante el año 2015 < a $500.000 à desde el 01/11/2016

Los sujetos que realicen operaciones de venta de ganado vacuno, porcino, ovino, caprino o aviar y/o venta de carnes o subproductos de las citadas especies deberán emitir factura electrónica a partir del 01/04/2016, inclusive, independientemente del monto de ventas netas efectuadas durante el año 2015.

Las actividades detalladas a continuación deberán emitir comprobantes electrónicos a partir del 01/11/2016, aunque las mismas resulten EXENTAS en IVA o sean MONOTRIBUTISTAS:

- Empresas prestadoras de servicios de medicina prepaga.

- Galerías de arte, comercializadores y/o intermediarios de obras de arte habitualistas.

- Establecimientos de educación pública de gestión privada.

- Personas físicas y sucesiones indivisas locadores de inmuebles rurales.

- Sujetos que administren, gestionen, intermedien o actúen como oferentes de locación temporaria de inmuebles de terceros con fines turísticos o titulares de inmuebles que efectúen contratos de locación temporaria de dichos inmuebles.

- Representantes de modelos (tengan o no contrato de representación): agencias de publicidad, de modelos, de promociones, productoras y similares y personas físicas que desarrollen actividad de modelaje.

- Operadores del mercado lácteo, sus productos y subproductos, que realicen compras primarias de leche cruda.

- Acopiadores, intermediarios o industrias que adquieran y/o reciban tabaco sin acondicionar, tanto de productores y/u otros acopios, o que adquieran, reciban y/o acopien el tabaco acondicionado sin despalillar, o lámina, palo y/o “scrap”.

Por otro lado, se aclara que aquellos contribuyentes no tengan acceso a Internet y no puedan cumplir con el régimen de emisión de factura electrónicas deberán informarlo a la AFIP con anterioridad a la fecha de entrada en vigencia de la obligación.

Por ultimo, se aclara que los contribuyentes que utilicen Controlador Fiscal o los monotributistas de categorías inferiores a la H, siguen exceptuados de utilizar factura electrónica salvo que realicen alguna de las actividades detalladas mas arriba.

(Volver al índice)

Nuevo DNI

Obligatorio para tramites ante la ANSeS

La ANSES informa que a partir de abril recibirá solamente el DNI tarjeta como constancia de identidad para la realización de trámites. De esta manera, la libreta de enrolamiento, libreta cívica y DNI verde dejarán de tener validez con la UNICA excepción de los mayores de 75 años y personas con discapacidad declarada judicialmente, que podrán seguir utilizándolos.

(Volver al índice)

La IGJ se flexibiliza

Eliminan la obligación de inscribir a fideicomisos y fiduciarios.

La Inspección General de Justicia ha flexibilizado la reglamentación del Nuevo Código Civil y Comercial en lo que respecta a la inscripción de contratos de fideicomiso, limitando su inscripción únicamente a aquellos contratos y sus modificaciones cuyos objetos incluyan acciones y/o cuotas sociales de sociedades inscriptas ante dicho Organismo. Asimismo, se ha eliminado las disposiciones relativas al régimen contable y al registro de fiduciarios.

(Volver al índice)

El fisco cada vez más cerca del contribuyente

La AFIP informa: Bienes, Ingresos y falta de presentación de DDJJ.

AFIP incorporó dos nuevos servicios en su página web:

- Declaraciones juradas no presentadas: lo que permite al contribuyente controlar que DDJJ no han sido presentadas.

- Bienes e Ingresos de Personas físicas del 2015: lo que permite verificar “que sabe” el fisco.

(Volver al índice)

Esperamos que el presente InfoServicio, elaborado especialmente para nuestros clientes, le haya sido de utilidad. Es nuestra intención proveerlos información completa y actualizada para que puedan tomar decisiones apropiadas, y las lleven a cabo en los plazos y formas legales. No dude en comunicarse con nosotros en caso de necesitar más detalles sobre algún tema.

Hasta la próxima,

Gerardo Raposo

|

Larrea 45 - 3º piso Of. “B” C1030AAA Buenos Aires. Argentina.Tel./Fax: 4954-3012 / 4951-0709

Deseo no recibir mas informacion

|